早在上世纪初期,美国杜邦公司便引入了时至今日仍然为许多公司所用的“杜邦公式”,即“资产报酬率=销售净利率×总资产周转率”。对于杜邦公式的逐层分解形成了著名的“杜邦模型”。杜邦模型尽管没有将资本成本考虑在内,但在当时还是对企业绩效评价模式的发展起了重要的推动作用。

上世纪70年代,大家在谈及企业绩效评价模式的时候往往还都仅考虑财务指标,而忽略了非财务指标在绩效评价中的重要作用。Melnnes(1971)对多家美国上市公司的绩效评价模式进行了分析,并在《跨国公司财务控制系统——实证研究》这本书中提到投资报酬率往往是考核企业绩效的主要指标。随后,Persen和Les对于数百家上市公司进行了详细的调查,调查结果表明各个公司在企业绩效评价上并没有形成统一的方法,而是各自为战,整体显得比较混乱,没有比较完善的理论系统进行支撑。

上世纪80年代,随着对于企业绩效评价模式研究的不断深入,逐步形成了以财务指标为企业绩效评价主体的较为规范的评价体系。同时依据环境的不同和一些客观因素的影响,将少数非财务指标纳入到企业绩效评价模式中来。Cross(1988)等人提出了SMART原则,SMART原则的提出为绩效指标设置提供了依据,同时将更多的非财务指标引入到企业绩效评价体系中来,使得评价内容更加全面。

上世纪90年代,在企业绩效评价中越来越多的引入了非财务指标。随着经济全球化的到来,市场情况越来越不稳定,随之而来的市场竞争日益激烈。在这样的时代大背景下,许多新的绩效评价模式应运而生。Stem Stewart(1991)咨询公司开发了一种全新的业绩评价指标体系,即经济增加值。经济增加值可以全面评价企业经营者有效使用资本和为股东创造价值的能力,注重资本成本是此工具的核心特征。

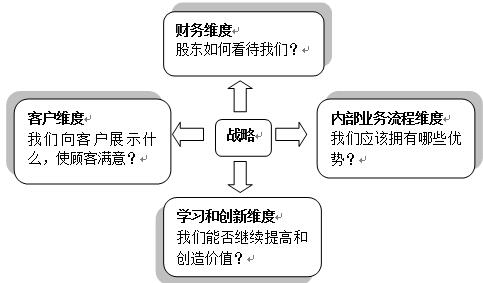

Robert Kaplan(1992)提出了平衡计分卡理论,如图2.1所示。该理论从财务、顾客、内部流程、学习和发展这四个角度评价企业绩效,同时在这四个指标下又设了二级指标,例如客户满意度、员工培训费用、新客户占比、客户保持率等,使得企业战略履行情况得到了很好的量化。同时,非财务指标的引入也使得平衡计分卡可以对企业未来发展做出判断,而不仅局限于单一财务指标带来的对于过去年度的评价。

图2.1 平衡计分卡框架图

Robert Hall(1997)提出了评价企业绩效应以四个尺度为标准,分别是质量尺度、作业时间尺度、资源使用尺度、人力资源尺度。

在21世纪初期,学者们并没有停止对于企业绩效评价模式的不懈研究。Andy Neely(2002)提出了著名的“绩效棱柱”模型,如图2.2所示。该理论认为,企业若想在激烈的市场竞争中取得长远发展,仅仅考虑股东利益是万万不可的,企业获得成功的最好途径是深入了解所有利益相关者的利益诉求,并试图尽量满足他们 化工企业共生战略绩效评价研究(3):http://www.751com.cn/kuaiji/lunwen_11497.html